iStock / MicroStockHub

Im e-mobil BW Datencenter informieren aktuelle Grafiken und Daten rund um die Themen Bestand und Neuzulassungen (PKW, LKW und Busse), Stromladeinfrastruktur und Wasserstofftankstellen, Antriebsarten und über die Automobilwirtschaft in Baden-Württemberg und Deutschland.

Der quartalsweise erscheinende e-mobil BW Datenmonitor zeigt eine Zusammenstellung aktueller Fakten zu technologischen Trends rund um das automatisierte, vernetzte und elektrische Fahren und zu Strukturdaten der Automobilwirtschaft in Baden-Württemberg und Deutschland. Die Ausgaben des e-mobil BW Datenmonitors und die auf dieser Seite genannten e-mobil BW Studien sind als PDF unter Publikationen abrufbar.

Im aktuellen Datenmonitor können jeweils detaillierte Informationen zur Bestands- und Neuzulassungsentwicklung von Pkw, Bussen und Lkw in Baden-Württemberg und Deutschland nach Kraftstoffarten abgerufen werden. Diese Daten geben einen umfassenden Überblick über die Veränderungen im Fahrzeugbestand nach Antriebsarten. Darüber hinaus enthält der Datenmonitor Informationen zur Entwicklung der Tank- und Ladeinfrastruktur für Pkw und Nutzfahrzeuge in Baden-Württemberg. Dies umfasst sowohl die Anzahl als auch die Verteilung der Tankstellen und Ladepunkte.

Jedes zehnte Fahrzeug in Baden-Württemberg hat einen alternativen Antrieb

Zum Stichtag 1. April 2025 ist der Pkw-Bestand in Baden-Württemberg leicht um 0,5 Prozent auf insgesamt 6.978.654 Fahrzeuge gestiegen. Die dominierenden Antriebsarten sind nach wie vor Benziner (59,6 %) und Diesel (27,7 %), wobei beide Segmente weiterhin rückläufig sind. Im Vergleich zum Vorjahr sank die Zahl der Benziner um 1,3 Prozent (55.394 Fahrzeuge weniger), die der Diesel-Pkw um 2,4 Prozent (48.064 Fahrzeuge weniger). Diese rückläufige Entwicklung setzt sich auch bundesweit fort. Trotz dieser Verschiebungen machen konventionelle Antriebe immer noch über 87 Prozent des Gesamtbestandes aus.

Der Trend zu alternativen Antrieben setzt sich jedoch fort:

Batterieelektrische Fahrzeuge (BEV) verzeichneten in Baden-Württemberg einen Zuwachs von 18,2 Prozent (rund 43.000 Fahrzeuge) auf insgesamt 280.293 Fahrzeuge, was einem Anteil von 4,0 Prozent am Bestand entspricht. Besonders stark legten Hybridfahrzeuge ohne Plug-in mit 29,0 Prozent (knapp 90.000 Fahrzeuge) zu und machen nun 5,7 % des Bestands aus. Plug-in-Hybride (PHEV) legten um 5,5 Prozent auf insgesamt 166.147 Fahrzeuge zu und haben damit einen Anteil von 2,4 Prozent am Bestand. Insgesamt verfügen damit über 12 Prozent der Fahrzeuge in Baden-Württemberg über einen alternativen Antrieb.

Vergleich mit Deutschland:

Im bundesweiten Vergleich zeigt sich ein ähnliches Bild: Der Anteil der BEV liegt mit 3,5 % (rund 1,74 Mio. Fahrzeuge) leicht unter dem baden-württembergischen Wert, wobei der Zuwachs bei den BEV bundesweit 19,0 % beträgt. Auch Hybridfahrzeuge (ohne Plug-in) und PHEV legen bundesweit zu, mit Zuwachsraten von 29,4 % bzw. 6,5 %. Insgesamt lässt sich festhalten, dass Baden-Württemberg bei der Verbreitung alternativer Antriebe weiterhin leicht über dem Bundesdurchschnitt liegt.

| Kraftstoffart | Pkw | Anteil am Bestand | +/- Vorjahresmonat |

|---|---|---|---|

| Benzin | 4.160.387 | 59,6% | -1,3% |

| Diesel | 1.932.957 | 27,7% | -2,4% |

| Gas (insgesamt) | 39.564 | 0,6% | -4,7% |

| Elektro (BEV) | 280.293 | 4,0% | +18,2% |

| Hybrid (ohne Plug-in) | 398.176 | 5,7% | +29,0% |

| Plug-in Hybrid (PHEV) | 166.147 | 2,4% | +5,5% |

| Sonstige | 1.130 | 0,0% | -6,8% |

| Gesamt | 6.978.654 | +0,5% |

| Kraftstoffart | Pkw | Anteil am Bestand | +/- Vorjahresmonat |

|---|---|---|---|

| Benzin | 29.779.271 | 60,3% | -1,3% |

| Diesel | 13.720.244 | 27,8% | -2,5% |

| Gas (insgesamt) | 367.219 | 0,7% | -5,2% |

| Elektro (BEV) | 1.735.021 | 3,5% | +19,0% |

| Hybrid (ohne Plug-in) | 2.752.659 | 5,6% | +29,4% |

| Plug-in Hybrid (PHEV) | 996.925 | 2,0% | +6,5% |

| Sonstige | 9.492 | 0,0% | -7,8% |

| Gesamt | 49.360.831 | +0,4% |

Quelle: Bestandsstatistik des Kraftfahrtbundesamts (FZ27)

Über 60 % der Neuzulassungen in Baden-Württemberg sind elektrifizierte Fahrzeuge

Von Januar bis Mai 2025 wurden in Baden-Württemberg insgesamt 161.103 Pkw neu zugelassen, was einem Rückgang von –4,5 % gegenüber dem Vorjahreszeitraum entspricht. Benziner machten 22,3 % der Neuzulassungen aus (35.898 Fahrzeuge) und sanken um –29,5 %. Der Diesel-Anteil lag bei 15,4 % (24.878 Fahrzeuge, –21,4 %). Im Bundesvergleich lagen die Anteile bei 28,3 % (Benzin) und 15,3 % (Diesel).

BEV-Neuzulassungen steigen um fast 24 %

Batterieelektrische Fahrzeuge (BEV) verzeichneten in Baden-Württemberg 31.862 Neuzulassungen, ein Zuwachs von +23,6 % gegenüber dem Vorjahr. Ihr Marktanteil betrug 19,8 % (Deutschland: 17,6 %). Auch Plug-in-Hybride (PHEV) legten deutlich zu: Mit 20.476 Neuzulassungen stieg deren Zahl um +32,2 % auf einen Marktanteil von 12,7 % (Deutschland: 9,9 %). Damit übertraf der BEV-Anteil erneut den Diesel-Anteil.

Elektrifizierte Fahrzeuge dominieren den Markt

Fast zwei Drittel der Neuzulassungen in Baden-Württemberg hatten einen elektrifizierten Antrieb: BEV, Plug-in-Hybride oder Hybride ohne Stecker. Letztere kamen auf 47.468 Fahrzeuge (+7,5 %) und einen Anteil von 29,5 % (Deutschland: 28,5 %). Gasbetriebene Fahrzeuge (insgesamt 511) machten lediglich 0,3 % des Markts aus und sanken um –29,8 %. Insgesamt ist der Rückgang der Neuzulassungen nahezu vollständig auf den Rückgang bei Benzin- und Dieselfahrzeugen zurückzuführen, während elektrifizierte Antriebe weiter deutlich zulegten.

| Kraftstoffart | Anteil | Neuzulassungen | Veränderung |

|---|---|---|---|

| Benzin | 22,3% | 35.898 | -29,5% |

| Diesel | 15,4% | 24.878 | -21,4% |

| Gas (insgesamt) | 0,3% | 511 | -29,8% |

| Elektro (BEV) | 19,8% | 31.862 | +23,6% |

| Hybrid (ohne Plug-in) | 29,5% | 47.468 | +7,5% |

| Plug-in Hybrid (PHEV) | 12,7% | 20.476 | +32,2% |

| Sonstige | 0,0% | 10 | +66,7% |

| Neuzulassungen insgesamt | 161.103 | -4,5% |

Quelle: Monatliche Neuzulassungsstatistik des Kraftfahrtbundesamts (FZ.8)

| Kraftstoffart | Anteil | Neuzulassungen | Veränderung |

|---|---|---|---|

| Benzin | 28,3% | 324.418 | -26,1% |

| Diesel | 15,3% | 175.717 | -21,1% |

| Gas (insgesamt) | 0,4% | 4.903 | -22,9% |

| Elektro (BEV) | 17,6% | 201.563 | +43,2% |

| Hybrid (ohne Plug-in) | 28,5% | 326.634 | +12,1% |

| Plug-in Hybrid (PHEV) | 9,9% | 113.297 | +52,8% |

| Sonstige | 0,0% | 64 | -35,4% |

| Neuzulassungen insgesamt | 1.146.596 | -2,4% |

Quelle: Monatliche Neuzulassungsstatistik des Kraftfahrtbundesamts (FZ.8)

Baden-Württemberg verfügt zum 1. Mai 2025 über 28.362 öffentlich zugängliche Ladepunkte, die sich auf 23.561 Normalladepunkte (NLP) und 4.801 Schnellladepunkte (SLP) verteilen. Der Anteil der Schnellladepunkte am Gesamtbestand liegt bei 17 %. Mehr als ein Viertel davon sind High-Power-Charger (HPC) mit besonders hoher Ladeleistung.

Verfügbarkeit und Flächendeckung der Ladepunkte

Mit 251 Ladepunkten pro 100.000 Einwohner liegt Baden-Württemberg deutlich über dem Bundesdurchschnitt von 198 und weist damit bundesweit weiterhin die höchste Pro-Kopf-Verfügbarkeit auf. Auch die räumliche Dichte ist im Ländervergleich hoch: 7,9 Ladepunkte pro 10 km², darunter 6,6 NLP und 1,3 SLP. Die mittlere Ladeleistung pro Ladepunkt liegt im Land bei 32 kW (Deutschland: 40 kW), die mittlere Ladeleistung pro Fläche bei 254 kW je 10 km² (Deutschland: 180 kW). Auf 100 Einwohner entfallen im Land 2,48 batterieelektrische Pkw sowie 0,25 öffentliche Ladepunkte. Rechnerisch kommen somit 10 BEV auf einen Ladepunkt bzw. 12 BEV auf einen Schnellladepunkt. Damit liegt Baden-Württemberg klar über dem AFIR-Mindestziel und erfüllt auch in puncto Flächendeckung und Leistungsdichte die Anforderungen.

Deckungsgrad nach AFIR-Verordnung

Gemäß den Kriterien der AFIR-Verordnung (1,3 kW pro BEV und 0,8 kW pro PHEV) ergibt sich für Baden-Württemberg ein rechnerischer Ladebedarf von 497.299 kW. Das tatsächliche Angebot liegt bei 908.896 kW. Daraus ergibt sich ein Deckungsgrad von 183 %. Zwar liegt dieser leicht unter dem Bundeswert (211 %), aber deutlich über dem erforderlichen Mindestniveau.

Bedeutung privater Ladepunkte

Neben der öffentlichen Ladeinfrastruktur spielen auch private Ladepunkte in Baden-Württemberg weiterhin eine zentrale Rolle. Auf Basis des Fördermonitorings der Nationalen Leitstelle Ladeinfrastruktur (NLL) sind derzeit rund 166.000 geförderte, nicht-öffentliche Ladepunkte im Land in Betrieb oder im Aufbau. Somit entfallen mindestens 85 % der gesamten Ladeinfrastruktur im Land auf private Ladepunkte – die tatsächliche Zahl dürfte unter Einbezug nicht geförderter Systeme noch deutlich höher liegen.

| Bundesland | NLP | SLP | gesamt | kW gesamt | kW je LP | LP je 100.000 EW | Anteil SLP |

|---|---|---|---|---|---|---|---|

| Baden-Württemberg | 23.561 | 4.801 | 28.362 | 908.896 | 32 | 251 | 17% |

| Bayern | 25.000 | 7.570 | 32.570 | 1.290.087 | 40 | 244 | 23% |

| Berlin | 4.923 | 862 | 5.785 | 148.269 | 26 | 154 | 15% |

| Brandenburg | 2.893 | 1.199 | 4.092 | 197.483 | 48 | 159 | 29% |

| Bremen | 1.068 | 212 | 1.280 | 35.389 | 28 | 187 | 17% |

| Hamburg | 2.801 | 714 | 3.515 | 134.338 | 38 | 186 | 20% |

| Hessen | 10.399 | 3.034 | 13.433 | 543.077 | 40 | 210 | 23% |

| Mecklenburg-Vorpommern | 1.568 | 672 | 2.240 | 108.543 | 48 | 138 | 30% |

| Niedersachsen | 11.985 | 4.579 | 16.564 | 724.861 | 44 | 203 | 28% |

| Nordrhein-Westfalen | 25.092 | 7.168 | 32.260 | 1.191.482 | 37 | 178 | 22% |

| Rheinland-Pfalz | 4.373 | 2.287 | 6.660 | 339.282 | 51 | 160 | 34% |

| Saarland | 964 | 308 | 1.272 | 46.202 | 36 | 128 | 24% |

| Sachsen | 4.473 | 1.509 | 5.982 | 218.128 | 36 | 146 | 25% |

| Sachsen-Anhalt | 1.836 | 979 | 2.815 | 142.650 | 51 | 129 | 35% |

| Schleswig-Holstein | 5.062 | 1.546 | 6.608 | 248.091 | 38 | 224 | 23% |

| Thüringen | 2.200 | 1.229 | 3.429 | 176.818 | 52 | 161 | 36% |

| Deutschland | 128.198 | 38.669 | 166.867 | 6.453.596 | 40 | 198 | 23% |

Quelle: Bundesnetzagentur, Stichtag 01.05.2025, Ladeleistung: Juni 2025

Bundesweit gibt es derzeit 69 öffentlich zugängliche Wasserstofftankstellen (350 bar und 700 bar), 14 weitere befinden sich in der Planungs- und Realisierungsphase. In Baden-Württemberg kann derzeit an 10 Standorten Wasserstoff getankt werden, ein weiterer Standort befindet sich in der Realisierung. Zum 31. März 2025 wurden die 700-bar-Tankstellen in Geisingen, Ulm, Bad Rappenau und Heidelberg (Speyerer Straße) geschlossen, der Standort Karlsruhe folgt zum 30. Juni 2025. Gleichzeitig werden die bestehenden und geplanten Stationen für die 350-bar-Betankung von Nutzfahrzeugen ausgebaut.

Quelle: H2 Mobility, Stand Juni 2025

Die folgenden Grafiken zeigen einen Vergleich der Antriebsarten, der Wirkungsgrade und der Umweltbilanzen batterieelektrischer und wasserstoff-brennstoffzellenelektrischer Fahrzeuge sowie von Fahrzeugen, die mit regenerativen Kraftstoffen betrieben werden.

Die jährlich aktualisierte Datenbank für Wasserstoffproduktionsprojekte der Internationalen Energieagentur (IEA) umfasst alle Projekte, die - Stand Oktober 2024 - seit 2000 weltweit in Auftrag gegeben wurden, um Wasserstoff für Energiezwecke oder zur Bekämpfung des Klimawandels zu produzieren. Sie umfasst Projekte, die entweder das Ziel haben, die mit der Herstellung von Wasserstoff für bestehende Anwendungen verbundenen Emissionen zu verringern, oder Wasserstoff als Energieträger oder industrielles Ausgangsmaterial in neuen Anwendungen einzusetzen, die das Potenzial haben, eine emissionsarme Technologieoption zu sein. Projekte, die sich in Planung oder im Bau befinden, sind ebenfalls enthalten.

Laut der Datenbasis der IEA sind bis einschließlich 2030 insgesamt 1.912 Wasserstoffprojekte mit einer Gesamtleistung von 894.730 MW angekündigt. Über zwei Drittel der Projekte (70 %) und mehr als die Hälfte der Leistung (55 %, 480.000 MW) entfallen auf Wasserstoff. Die Produktion von Ammoniak macht nur 15 % aller Anlagen aus, stellt jedoch über ein Drittel (34 %, 305.000 MW) der Leistung dar. Die restlichen Produkte machen zusammen etwa 12 % der bis 2030 angekündigten oder bereits umgesetzten Erzeugungsleistung aus.

Bis Ende 2024 sind weniger als 10 % der angekündigten Leistung realisiert. Der größte Teil der Projekte (507.000 MW) soll zwischen 2025 und 2030 umgesetzt werden. 428 Projekte mit einer Gesamtleistung von rund 382.000 MW haben noch kein festgelegtes Inbetriebnahmedatum. Um die Projekte wie geplant zu realisieren, sind jährliche Zubauraten zwischen 50 und 560 % erforderlich.

Der überwiegende Teil der Projekte (95 %) befindet sich derzeit in der Konzeptphase (65 %) oder in der Phase einer Machbarkeitsstudie (31 %). Lediglich 2,5 % der Leistung aller gemeldeten Projekte haben eine endgültige Investitionsentscheidung (FID) erhalten oder sind bereits im Bau oder Betrieb. Auffällig ist, dass nur 0,4 % der Anlagenleistung für die Herstellung synthetischer Kraftstoffe bis 2030 eine endgültige Investitionsentscheidung erhalten hat oder sich im Bau befindet.

In den europäischen Ländern werden eher mehrere Anlagen mit kleineren Leistungen installiert. Das zeigt sich besonders in Deutschland, wo sich 16.400 MW Leistung auf rund 180 Anlagen verteilen, was die größte Anzahl an angekündigten Anlagen darstellt. Australien plant insgesamt die größte installierte Leistung (108.000 MW). Berücksichtigt man neben den bloßen Ankündigen auch den Status der Projekte, zeigt sich, dass in China sowohl absolut (10.000 MW) als auch relativ (20,5 %) derzeit weltweit am meisten Erzeugungsleistung finanziert oder fortgeschritten ist. In Deutschland sind rund 9 % der bis 2030 angekündigten Leistung mit einer endgültigen Investitionsentscheidung hinterlegt (1.400 MW). In Australien sind derzeit nur 0,4 % (430 MW) mit einer endgültigen Investitionsentscheidung versehen. In Ländern wie Spanien, Brasilien und Chile, wo zwischen 50.000 und 70.000 MW Anlagenleistung angekündigt wurden, sind lediglich zwischen 0 und 0,5 % der Projektleistung finanziert.

Die zugehörigen Grafiken befinden sich im Datenmonitor Januar 2025.

Neben der Elektrifizierung steht das autonome Fahren und die digitale Vernetzung der PKW im Vordergrund derzeitiger technischer Entwicklungen. Die Digitalisierung ermöglicht optimierte oder völlig neue Mobilitätsangebote und -lösungen. Technologien der Kommunikation und Konnektivität, Sensoren und Aktoren, die Gewinnung, Verarbeitung, intelligente Nutzung und Analyse großer Datenmengen durch lernende Systeme hoher künstlicher Intelligenz sind die Grundlage dafür. Fahrzeuge werden zunehmend auf ihren funktionalen Charakter innerhalb des Mobilitätsnetzes reduziert, womit Betriebssysteme und deren Funktionalitäten an Bedeutung gewinnen. Detaillierte Informationen in Bezug auf aktuellen Entwicklungen im Bereich der Betriebssysteme können in einem Themenpapier des Clusters Elektromobilität Südwest abgerufen werden.

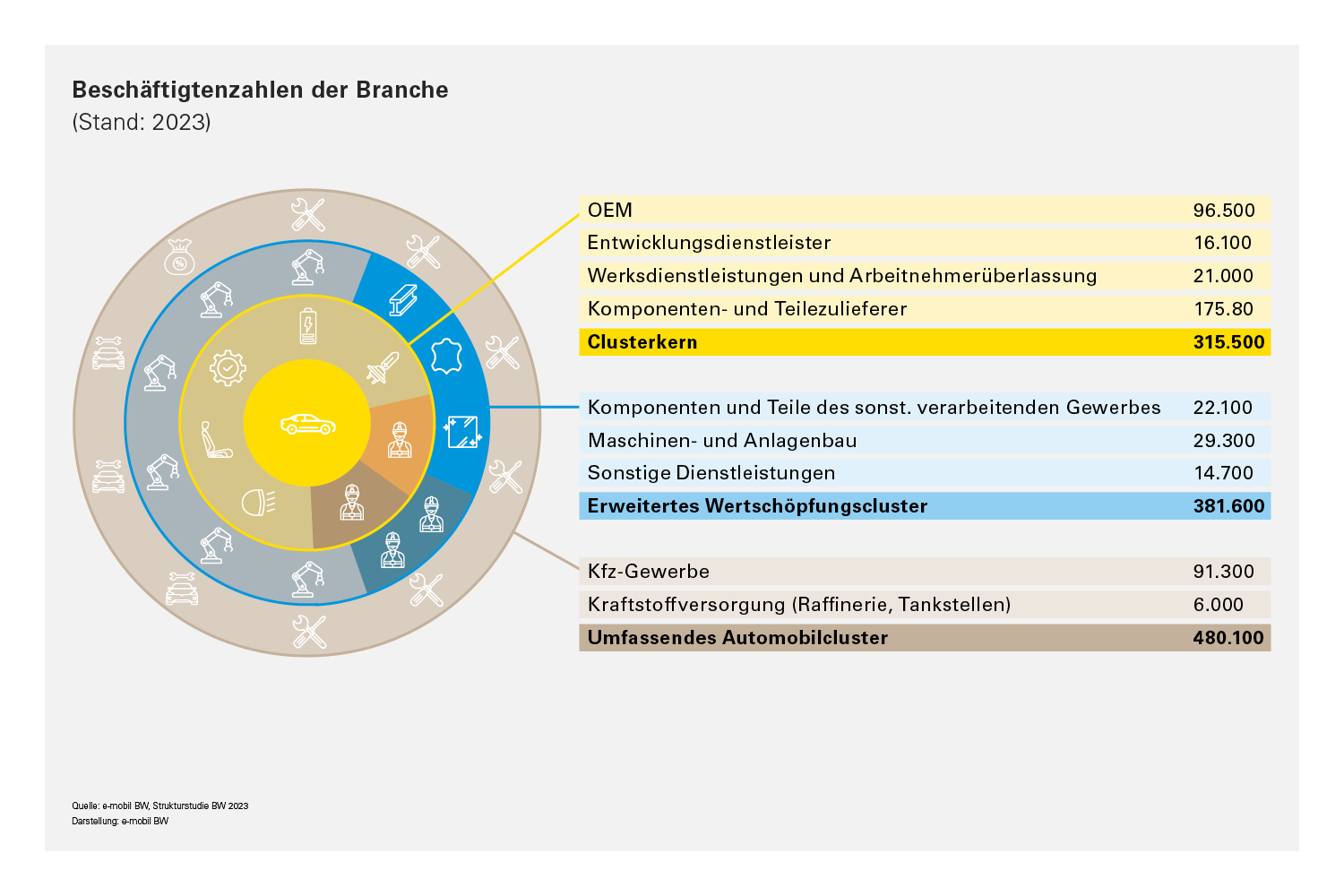

In Baden-Württemberg sind rund 480.000 Menschen in der Automobilwirtschaft beschäftigt. Damit hängt jeder zehnte Arbeitsplatz vom Automobil ab. Zum Automobilcluster zählt nicht nur der Fahrzeugbau selbst, sondern u.a. auch Beschäftigte anderer Branchen wie dem Maschinenbau oder dem Kfz-Handel wie die folgende Grafiken zu Beschäftigungstruktur zeigten. Wie sich Umsatz und Ausgaben für Forschung und Entwicklung (FuE) der Branche entwickelt haben, ist in den Tabellen zu sehen. Im bundesweiten Vergleich der Ausgaben für Forschung- und Entwicklung belegt Baden-Württemberg einem Spitzenplatz. Insbesondere der Kraftfahrzeugbau verfügt über eine hohe Innovationsdynamik.

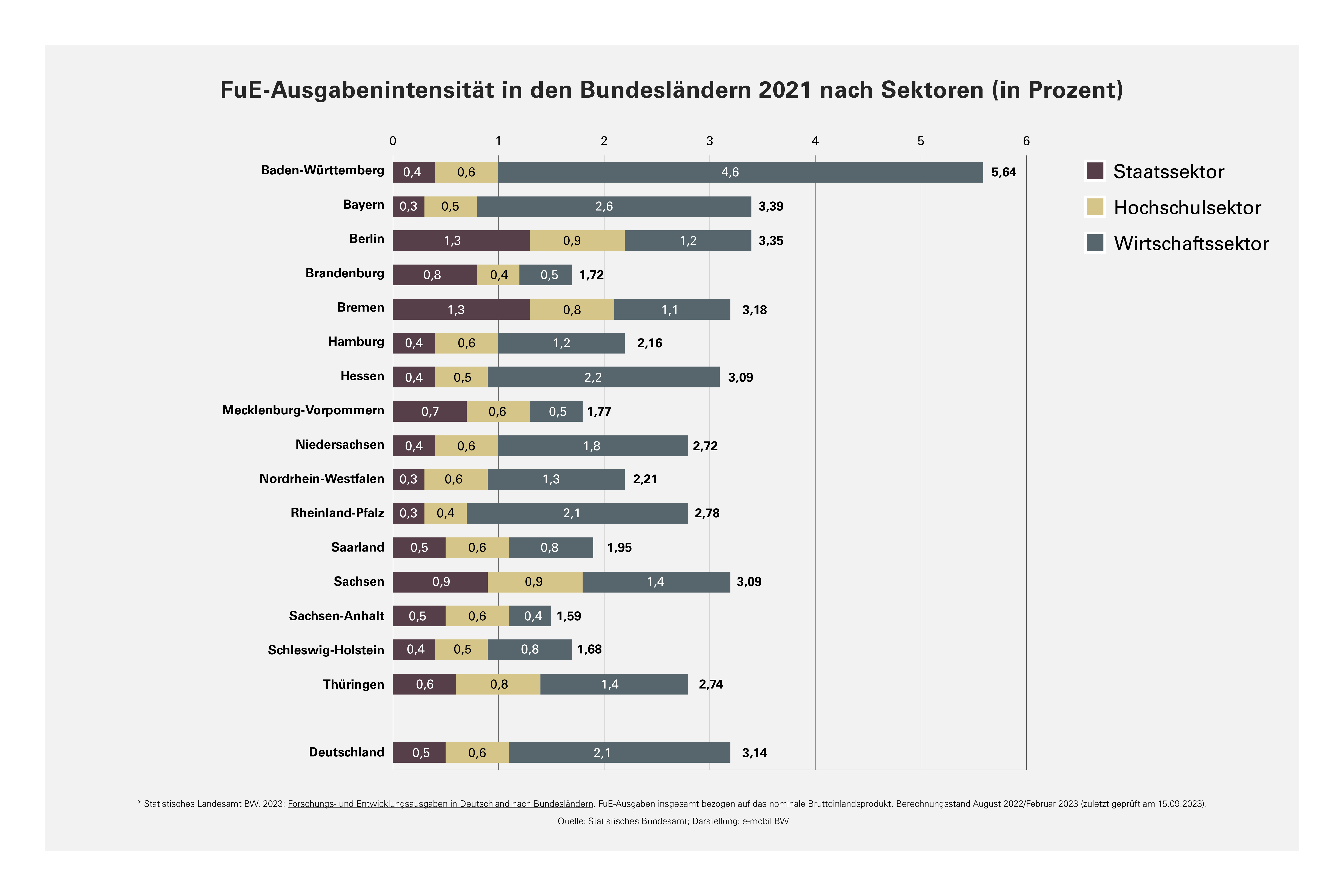

Die FuE-Intensität in Baden-Württemberg ging nach dem Rekordwert von 5,8 % (2019) zuletzt leicht auf 5,6 % zurück. Damit ist das Land nicht nur im nationalen, sondern auch im internationalen Vergleich Spitzenreiter. Vor allem die hohen FuE-Ausgaben des Wirtschaftssektors tragen überdurchschnittlich dazu bei. Insgesamt kamen 83 Prozent der FuE-Ausgaben im Jahr 2021 aus der Wirtschaft, das entspricht einem Wert von 25 Mrd. Euro. Die Dominanz des Wirtschaftssektors ist hierbei auf die hohen Investitionen des Kraftfahrzeugbaus zurückzuführen (Anteil: 48,5 %). Baden-württembergische Unternehmen aus dem Automobilsektor investierten 2021 rund 12,1 Milliarden Euro in Forschungs- und Entwicklungsaktivitäten (-9 % ggü. 2019).

in Abhängigkeit von Fahrzeugtyp und Reichweite geeignet sind. Nachzulesen im Datenmonitor Juli 2019.")

.")

.")

{kind=link}

{kind=link}